Экспирация опционов на Bitcoin и Ethereum: как живет и будет жить рынок

Содержание

24 сентября ожидается экспирация опционов на Bitcoin и Ethereum на суммы $2,7 млрд и $1,4 млрд соответственно. По мере приближения этой даты на рынке могут происходить ценовые колебания. От чего зависит этот процесс, что такое MAX PAIN цена и зачем ее учитывать, а также каким может быть поведение маркетмейкеров сейчас и впоследствии – в материале.

Как работает опцион: в чем выгода для покупателя/продавца

Опционный контракт – это договор, который дает право покупки или продажи базового актива (БА) по заранее установленной цене. Этот дериватив более сложен с финансовой точки зрения, чем фьючерс. В этом случае тоже происходит договор с участием двух сторон, где первая – покупатель, а вторая – продавец. Особенность и основная привлекательность опционов на Bitcoin, Ethereum и другие криптовалюты в том, что они дают возможность заработать на будущей цене актива без обязательства покупать или продавать в момент заключения сделки.

Сроки истечения здесь четкие: неделя, месяц, три месяца, два года.

Опционы разделяют на два типа: опцион-пут и опцион-колл.

- Первый дает покупателю опциона право на продажу базового актива продавцу по страйк-цене.

- Второй – дает покупателю опциона право, но не обязательство, на покупку оговоренного количества БА по цене исполнения, продавцу – право на продажу БА, если покупатель решит, что готов его приобрести.

Таким образом, на рынке опционов всегда четыре игрока:

- Те, кто покупают колл-опционы;

- Те, кто продают (выписывают) колл-опционы;

- Те, кто покупают пут-опционы;

- Те, кто продают (выписывают) пут-опционы.

Цена исполнения (цена страйк) – это стоимость, по которой покупатель опциона может приобрести (в отношении колл-опционов) или продать (в отношении пут-опционов) базовый актив по действующему опциону. Продавец опциона – продать или купить оговоренное количество.

Почему важны объемы и цены пут- и колл-опционов

Объем опционов по конкретной цене косвенно может указывать на то, в какую сторону будет двигаться цена актива, поскольку за большими объемами, как правило, стоят крупные игроки. Важен также показатель соотношения путов и коллов.

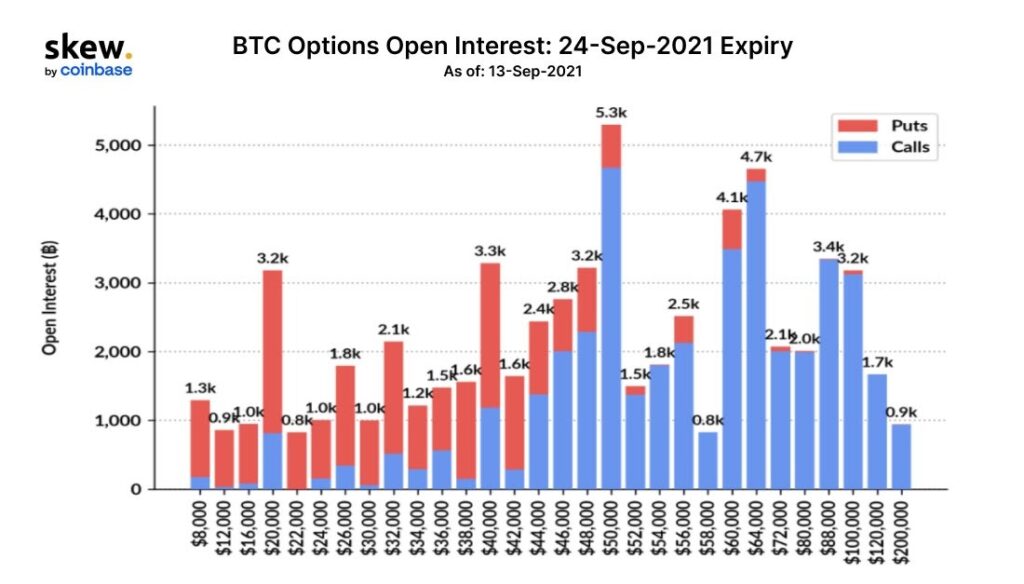

В преддверии экспирации 24 сентября, по статистике аналитического ресурса skew, открытый интерес по биткоин-опционам выглядит так:

Концентрация – на колл-опционах:

- Открытый интерес по колл-опционам: 40,882,70.

- Открытый интерес по пут-опционам: 22,284,20.

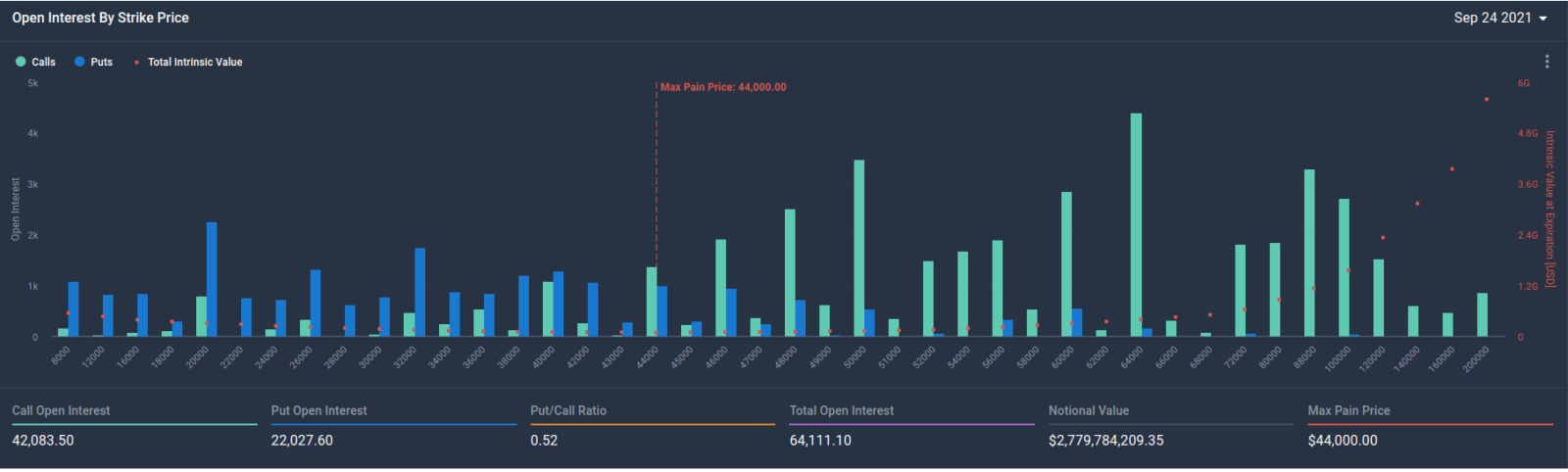

На графике мы также можем увидеть MAX PAIN цену – это точка, в которой открытые позиции по опционам теоретически обесцениваются. В основе теории Max Pain лежит убеждение, что инвесторы потеряют деньги, если цена актива на спотовом рынке к моменту экспирации опционов двинется в противоположную их интересам сторону. Потому здесь важно обратить внимание на точки концентрации крупных объемов.

На графике мы видим, что MAX PAIN цена находится на уровне $44 тыс. Основной объем колл-опционов аккумулирован на отметке $64 тыс. Также концентрация объемов наблюдается на $50 тыс., $88 тыс. и $60 тыс. Важно понимать, что пиковые значения могут смещаться по мере приближения даты экспирации, потому что изменяются объемы опционов по каждой конкретной цене.

Превалирующее количество пут-позиций, наоборот, в убытках.

Маркетмейкеры: почему важно учесть их интересы

Как мы уже выяснили, пут- и колл-позиции могут оказаться “вне денег” (Out of the money, OTM), то есть стать убыточными. Так происходит, если рыночная (спот) цена базового актива превышает цены исполнения опционов продавцов и покупателей.

По мере приближения даты экспирации опционов маркетмейкеры, то есть крупные игроки рынка* опционов, могут [или будут] подталкивать цены спотового рынка к меньшим или большим значениям.

Почему:

- им нужно закрыть свои сделки с выгодой. По текущей ситуации – им невыгодно, чтобы колл-опционы закрывались выше уровня макс-пейн цены;

- чтобы поддерживать ликвидность актива на рынке впоследствии.

Таким образом, если Bitcoin будет продолжать расти, маркетмейкеры будут вынуждены хеджировать свои позиции по короткому колл OTM, чтобы поддерживать более низкую стоимость активов до момента экспирации опционов.

Теоретически могут увеличиваться или падать объемы торгов, возрастать или падать волатильность (это отражается на динамике ценовых колебаний) в преддверии даты экспирации.

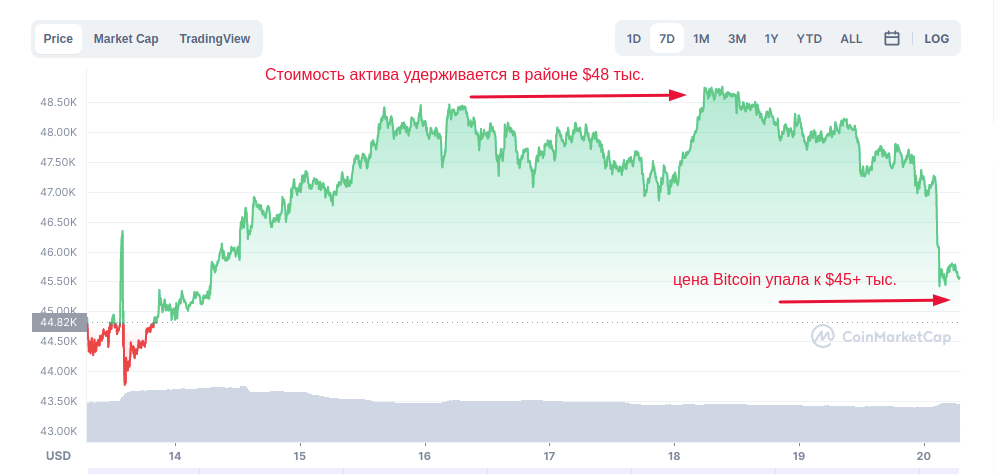

Что касается ситуации на сегодняшний день: по IntoTheBlock, среднее значение открытого интереса на крипто биржах** за последние 7 дней достигло $12,64 млрд, колебания происходили между $11,95 млрд и $13,21 млрд. Волатильность с 6 сентября поднялась с 35,54% до 45,96%, цена актива (по CoinMarketCap) в этот же период упала с +-$51 тыс. до +-$44 тыс. за Bitcoin. В последнюю неделю цена Bitcoin не поднималась выше $48 тыс. и имеет тяготение к $40+ тыс.

Логично, что после даты экспирации опционов цель маркетмейкеров – также оставаться в прибыли и/или увеличить свои объемы накоплений в активе. Соответственно, впоследствии они могут или будут продавать/покупать на низких или высоких ценах. Их действия будут двигателем последующего тренда: медвежьего (цена на криптовалюту будет падать) или бычьего (возрастать).

__________________________________________________________

*Крупные игроки рынка – это киты, институционалы, холдеры (адреса, не перемещающие актив более года).

** Данные включают фьючерсные контракты.